Carta Flexia conviene la carta revolving UniCredit?

Carta di credito revolving o carta di credito a saldo, quale scegliere? Carta Flexia di UniCredit è una carta che riesce a mettere tutti d’accordo.

Infatti oltre alla funzione revolving pura (rateizzazione tramite l’applicazione del tasso di interesse previsto nel foglio informativo) e a quella di rimborso a saldo, mette a disposizione dei propri titolari anche la terza modalità di rimborso, che è la optional revolving.

Normalmente tanta comodità e libertà di gestione dei pagamenti va pagata a caro prezzo, ma nel caso della Flexia questo aspetto, sicuramente negativo, viene a mancare. Detto questo vediamo se la carta Flexia è una card che conviene e quali sono le opinioni che possiamo farci sul suo conto (vedi anche il prestito Credit Express Easy).

Indice contenuto

Carta Flexia: le 6 tipologie

Carta Flexia è offerta da banca UniCredit in sei versioni queste nel particolare sono

- Carta Flexia classic;

- Carta Flexia WWF;

- Carta Flexia Etica;

- Carta Flexia Giovani;

- Carta Flexia Gold;

- Carta Flexia Gold Miles & More.

Le versioni WWF ed Etica hanno uno spirito altruistico devolvendo una cifra in beneficenza nel primo caso alla nota organizzazione di protezione ambientale e nel secondo a vari progetti umanitari.

La Giovani è destinata agli under 3o mentre le Gold presentano caratteristiche ‘superiori’ tipiche delle carte Oro a fronte di un canone che sale rispettivamente a 76 e 100 euro (più 10 euro di emissione).

Carta Flexia Costi: convenienza a tutto tondo?

Come si può affermare che una carta sia o meno conveniente se ciò che offre non viene messo a confronto con i costi applicati e viceversa?

Qui dobbiamo subito fare una premessa: la carta Flexia non è una carta di credito a canone zero (vedi carta Zerus). Ma può sorprendere il fatto che guardando tra i suoi pregi e i suoi difetti, e considerando ciò che realmente offre, risulterà una carta migliore di tante carte di credito che non prevedono il pagamento di un canone annuale o mensile.

Per prima cosa questa carta permette di esercitare una delle tre modalità di rimborso senza dover sottostare a delle limitazioni e senza dover pagare costi per poter passare da un modo di rimborso all’altro.

A questo si aggiunge anche il fatto che ad oggi è una delle poche carte che può essere usata nel sistema di pagamento Apple Pay, Google Pay e Samsung Pay. Detto questo come costi avremo:

- canone annuale: 42 euro per la carta principale;

- costo emissione della carta 10 euro;

- commissione cambio valuta: 1,75%;

- costo anticipo contante (prelievo contanti da ATM): 4% della cifra prelevata;

- tassi: TAN fisso 13,90% e TAEG 14,82%.

Si hanno invece come servizi gratis:

- rifornimento carburante;

- imposta di bollo;

- servizio touch&Pay;

- servizi informativi e alert (sms, e-mail).

Carta Revolving UniCredit: come funziona la rateizzazione?

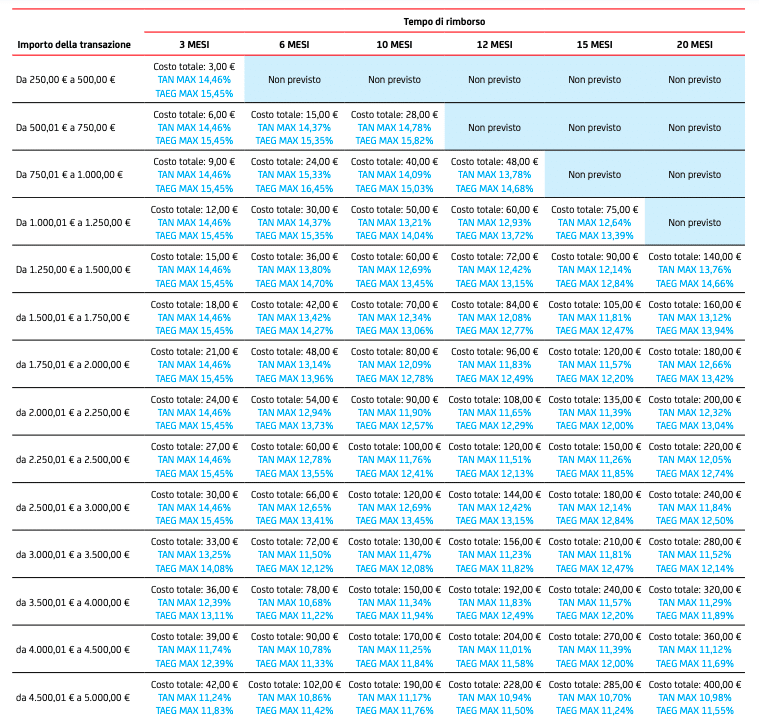

La cifra da suddividere in rate con la carta revolving UniCredit deve essere compresa tra i 250 e i 5 mila euro. Il ‘piano di ammortamento’ potrà invece avvenire in 3,6,10,12,15 o 20 rate. L’immagine precedente permette di valutare i vari costi in funzione del rapporto spesa/tempo di rateizzazione.

Come gestire Carta Flexia?

Per semplificare la gestione, e permettere di fare i cambiamenti che si reputano necessari solo all’occorrenza, quando si sceglie un modo di rimborso questo rimane in default nel sistema.

Contatti Carta Flexia

Quando si decide di cambiare si potrà fare una telefonata al numero verde UniCredit (800.078.777) oppure usare gli Atm evoluti o recarsi in Agenzia, per cambiare la modalità di rimborso. In tutti i casi non viene applicato un costo di servizio e non ci sono limitazioni per i cambi che si deciderà di fare in qualsiasi momento.

Quand’è l’addebito?

Il plafond della carta revolving UniCredit è variabile a seconda della tipologia di carta Flexia. Nel particolare:

- Classic, Etica e WWF è compresa tra i 1000 e i 5 mila euro;

- Miles & More: 5ooo – 30 mila;

- Gold: tra i 3 mila ed i 15 mila euro;

- Giovani: da 750 euro fino a 5 mila euro.

Il costo del canone nel caso della Flexia Giovani si abbassa a 26 euro. A prescindere dalla tipologia si ha massima flessibilità per poter gestire il pin, ed anche per poter spostare la data di rimborso dal 5 al 27 del mese successivo. Fin qui le opinioni non possono essere che positive.

Per quanto riguardo l’addebito delle spese effettuate con Carta Flexia UniCredit questo avverrà il 5 del mese successivo.

Tale data può essere modificata solo se la card si trova in modalità ‘a saldo’ e senza rateizzazione in corso. Tale modifica ha un costo di 2 euro. A luglio 2021 è disponibile anche una versione Bio in Acido Polilattico (PLA). Questa non ha un costo diverso rispetto alla versione classic e può essere richiesta solo in filiale.

Rimborso rateale

Alla pari delle migliori card optional revolving anche la carta Flexia permette il rimborso rateale di uno, più o tutti gli acquisti od ancora permette la rateizzazione del debito revolving in corso. Parlare dei tassi in questo caso è però più complicato e per questo riportiamo lo schema valido a luglio 2021 estrapolato dal sto ufficiale UniCredit:

Carta Flexia opinioni a confronto

Quando si ha a che fare con una carta revolving non si può non dare un’occhiata alla sfera economica. In particolare bisogna valutare quanto ci verrà a costare la parte della rateizzazione in modo reale. Con la Carta Flexia si dovranno fare queste valutazioni guardando sia al rimborso con optional revolving che con revolving pura.

Per quanto riguarda la convenienza della carta revolving UniCredit, secondo dei calcoli effettuati anche da alcune associazioni dei consumatori, vediamo che per importi contenuti la modalità optional revolving è abbastanza conveniente. Per importi più elevati bisognerà fare le proprie valutazioni caso per caso.

Carta Flexia: quali vantaggi con My Genius? (Promo non più presente)

Attraverso l’apertura del conto My Genius di UniCredit è comunque possibile risparmiare anche sul costo del canone.

Nel particolare si può avere Carta Flexia a costo 0 per un anno con il conto My Genius Platinum oppure con quello Gold sottoscritto online (Richiedi My Genius, bonifici gratis per sempre).

E’ infine possibile continuare a non pagare il canone anche per gli anni successivi semplicemente facendo 2000 euro di spese con la carta all’anno (in pratica mendo di 200 euro al mese!!!).